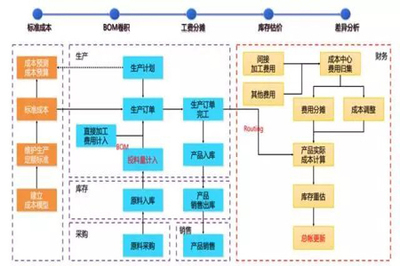

成本管理是企業(yè)管理中的重要環(huán)節(jié),直接影響企業(yè)的盈利能力和市場競爭力。在工廠企業(yè)的實際運營中,合理選擇和應用成本計算方法對于準確核算成本、優(yōu)化資源配置至關重要。以下是三種常用的成本計算方法:

- 完全成本法:完全成本法是一種傳統(tǒng)的成本計算方法,它將直接材料、直接人工和制造費用(包括變動制造費用和固定制造費用)全部計入產品成本。這種方法能夠全面反映產品生產過程中的所有資源消耗,適用于外部財務報告和長期定價決策。完全成本法可能掩蓋固定成本與產量之間的關系,在短期經營決策中可能不夠靈活。

- 變動成本法:變動成本法只將變動生產成本(如直接材料、直接人工和變動制造費用)計入產品成本,而固定制造費用則作為期間費用處理。這種方法有助于企業(yè)分析成本與業(yè)務量之間的關系,特別適用于短期決策、盈虧平衡分析和績效評估。變動成本法能夠清晰展示邊際貢獻,幫助企業(yè)優(yōu)化產品結構和生產規(guī)模。

- 作業(yè)成本法:作業(yè)成本法是一種更精細的成本計算方法,它通過識別和分配各項作業(yè)活動所消耗的資源來核算成本。該方法將資源成本分配到各項作業(yè);然后,根據成本動因將作業(yè)成本分配到具體產品或服務。作業(yè)成本法特別適用于間接費用較高、產品種類繁多的制造環(huán)境,能夠提供更準確的成本信息,支持流程改進和戰(zhàn)略決策。

在企業(yè)管理實踐中,這三種方法各有優(yōu)劣,企業(yè)應根據自身的生產特點、管理需求和戰(zhàn)略目標選擇適合的方法,或結合使用以發(fā)揮協(xié)同效應。有效的成本管理不僅有助于控制支出,還能為企業(yè)創(chuàng)造持久的競爭優(yōu)勢。